Qué es y cómo usar el mapa de elegibilidad 2025 del USDA

Actualizado el 12 de feb del 2026

•lectura de 6 minutos

{kind=link}

Los préstamos del Departamento de Agricultura de los EE. UU. (USDA) abren las puertas a ser propietario de vivienda en comunidades rurales y suburbanas de todos los Estados Unidos. Estos préstamos respaldados por el gobierno apoyan a compradores con ingresos bajos a moderados que quieren comprar casas en áreas elegibles, a menudo sin un down payment y con tasas de interés competitivas.

Si no estás seguro de si un área que te interesa califica para un préstamo del USDA, puedes usar el mapa de elegibilidad del USDA para averiguarlo. Es una herramienta útil que te ayudará a centrar tu búsqueda en casas que se ajusten a tus opciones de financiamiento.

Aquí tienes todo lo que necesitas saber sobre el uso del mapa de elegibilidad del USDA. Aunque Rocket Mortgage® no ofrece préstamos del USDA, creemos en darte los conocimientos para explorar todas las opciones de acceso a la vivienda que puedan adaptarse a su situación.

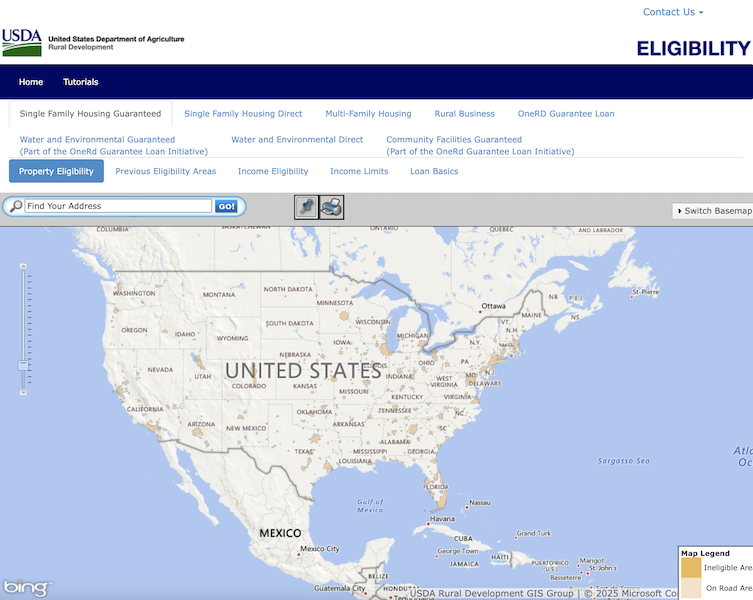

Mapa de elegibilidad del USDA actual

El mapa interactivo a continuación muestra la elegibilidad de los préstamos del USDA en tiempo real en todo EE. UU. Simplemente ingresa una dirección o amplía el área que te interesa para ver si una propiedad califica para el financiamiento del USDA.

¿Qué es el mapa de elegibilidad del USDA?

El mapa de elegibilidad del USDA es una herramienta digital que te muestra qué áreas en todo el país califican para los préstamos hipotecarios del USDA. El mapa usa la densidad poblacional como factor principal. Las áreas con menos residentes tienen más probabilidades de ser elegibles, y las ciudades densamente pobladas generalmente no califican.

Las áreas verdes indican zonas elegibles para el USDA donde puedes usar estos préstamos para comprar una casa. Las áreas sombreadas en otros colores actualmente no califican para financiamiento del USDA.

El USDA actualiza estos mapas anualmente, por lo que los límites pueden cambiar a medida que las comunidades crecen o cambian. Asegúrate de consultar este mapa al comienzo de tu búsqueda de casa para que no te enamores de una propiedad que no califique para financiamiento del USDA.Consulta para qué calificas

Programas de préstamos del USDA

Los préstamos del USDA se crearon para fortalecer las áreas rurales dando acceso a viviendas asequibles a personas y familias de ingresos bajos a moderados que de otra manera no calificarían.

Hay tres programas principales:

- Préstamos hipotecarios directos para viviendas unifamiliares: el USDA actúa como tu prestamista, ofreciendo tasas de interés muy bajas a quienes califican según los límites de ingresos.

- Préstamos garantizados para vivienda unifamiliar: los prestamistas privados proporcionan el préstamo, pero el USDA lo respalda, lo que te facilita la aprobación con términos favorables.

- Préstamos y subsidios para la reparación de viviendas unifamiliares de la Sección 504: asistencia financiera para ayudar a los propietarios de vivienda existentes a reparar o mejorar sus casas rurales.

Cada programa tiene sus límites y requisitos de ingresos, pero todos ayudan a las personas a construir vidas estables en comunidades rurales.

Da el primer paso hacia la hipoteca adecuada.

Aplica en línea para obtener recomendaciones de expertos con tipos de interés y pagos reales.

Cómo usar los mapas de elegibilidad de préstamos del USDA en tu área

Puedes comenzar ingresando la dirección de una propiedad específica que estás considerando, o escribir una ubicación general como una ciudad o código postal para explorar el área más amplia. El mapa te muestra las propiedades elegibles según el USDA.

También puedes acercar y alejar el mapa para tener una mejor idea de los barrios elegibles cerca de tu ubicación preferida.

¿Qué significa la elegibilidad de una propiedad?

Cuando una propiedad es elegible, significa que puedes usar el financiamiento del USDA para comprarla. Las propiedades elegibles deben estar ubicadas en áreas rurales designadas y cumplir los requisitos específicos del USDA para aspectos como el tamaño, la condición y el uso previsto.

La propiedad también debe ser tu residencia principal. No puedes usar préstamos del USDA para casas de vacaciones o propiedades de inversión. Su objetivo es la vivienda a precio asequible.

Dependiendo del programa, puedes usar los fondos del préstamo del USDA para comprar una casa existente, construir una nueva o renovar una propiedad elegible.

Características clave de un préstamo directo del USDA

Los préstamos directos del USDA tienen algunas características diferentes que hacen que ser propietario de vivienda sea más accesible para los compradores elegibles:

- No se necesita un down payment: la mayoría de los préstamos directos del USDA no piden ningún pago down payment por adelantado, a menos que tengas activos considerables.

- Tasas de interés fijas: obtendrás un pago mensual predecible con tasas de interés fijas que van del 1% al 6.25%. Las tasas más bajas están reservadas para los prestatarios que califican para recibir asistencia para el pago según su nivel de ingresos.

- Plazos más largos: los préstamos directos del USDA ofrecen plazos de 33 años para la mayoría de los prestatarios, con plazos de 38 años disponibles para solicitantes de ingresos muy bajos. Los préstamos para mejoras de la vivienda del USDA tienen plazos de 20 años.

En el cierre, pagarás un cargo de garantía hasta del 1% de la cantidad total del préstamo. Este cargo ayuda a financiar el programa de préstamos del USDA y a menudo se puede incluir en tu hipoteca para que no la pagues de bolsillo.

Sin embargo, ten en cuenta que, si recibes ayuda para el pago y luego decides mudarte o vender tu casa, deberás reembolsar esa ayuda al USDA.

Quizás también quieras aprender la diferencia entre préstamos garantizados vs. préstamos directos del USDA para ver qué opción podría funcionar mejor para tu situación.

Requisitos de elegibilidad de la propiedad para préstamos del USDA

Tu propiedad debe cumplir los estándares del USDA para calificar para el programa de préstamos directos para viviendas rurales. El USDA actúa como tu prestamista, y puedes usar los fondos para comprar una casa existente, construir una nueva o renovar una propiedad en un área elegible.

En un área rural

Las propiedades deben estar ubicadas en áreas rurales aprobadas, que el USDA típicamente define como regiones con menos de 35,000 residentes. Sin embargo, no dejes que la palabra “rural” te engañe. Las áreas elegibles a menudo incluyen pueblos pequeños y suburbios cerca de ciudades metropolitanas más grandes.

Los límites de área pueden ser complejos y a veces sorprendentes. Tu oficina local de Desarrollo Rural del USDA puede darte las directrices de elegibilidad más precisas para tu ubicación específica.

Una residencia principal

Los préstamos del USDA están diseñados para tu casa principal. No puedes usar estos préstamos para propiedades de vacaciones o propiedades de inversión.

El programa acepta varios tipos de propiedades como residencia principal, incluyendo:

Sin embargo, independientemente del tipo de propiedad, debe ser tu residencia principal para calificar para un préstamo del USDA.

Tamaño modesto

Los préstamos del USDA son para casas de tamaño modesto, generalmente de menos de 2,000 pies cuadrados. Este requisito existe porque estos préstamos para viviendas rurales son para compradores que buscan casas familiares de tamaño razonable, no propiedades de lujo.

Sin embargo, no hay un límite para el tamaño del terreno en el que está la casa. Podrías tener una casa pequeña en varios acres y aun así calificar para el financiamiento del USDA.

Estructuralmente sólida y totalmente funcional

Tu propiedad debe cumplir las normas básicas de seguridad para calificar para un préstamo del USDA. Esto incluye tener cimientos sólidos, techos adecuados y sistemas de calefacción, refrigeración, plomería y electricidad completamente operativos. Estos requisitos te protegen tanto a ti como al USDA.

No tener piscina excavada

Los préstamos del USDA no se pueden usar para comprar casas con piscinas excavadas o amenidades similares restringidas. El programa se centra en las necesidades esenciales de vivienda, y las piscinas son características de lujo.

Cumplir las directrices de tasación del prestamista del USDA

Todas las propiedades deben pasar una tasación del USDA antes de que tu préstamo sea aprobado. Esta tasación ayuda a asegurar que la casa cumpla todos los requisitos del programa.

El tasador:

- Verifica que la casa cumpla los códigos de construcción

- Establece la superficie en pies cuadrados de la casa

- Establece el número de habitaciones y baños

- Confirma que no haya estructuras que generen ingresos o amenidades prohibidas

Usualmente, tú, como comprador, pagarás la tasación del USDA, aunque esto puede variar dependiendo de las políticas de tu prestamista.

Requisitos de crédito e ingresos para prestatarios del USDA

Deberás demostrar tu capacidad de reembolso del préstamo y cumplir los límites de ingresos del programa. Los ingresos de tu grupo familiar no pueden exceder el 115% del ingreso promedio de tu área, lo que varía según la ubicación y el tamaño de la familia.

Los préstamos del USDA no tienen un requisito de puntuación de crédito mínima estricto, pero tener una puntuación de 640 o más mejora las posibilidades de que te aprueben y hará que la evaluación de riesgo sea más fluida. Dicho esto, si debes mejorar tu crédito, no dejes que eso te impida explorar tus opciones.

Verifica tu elegibilidad de ingresos del USDA en línea en el sitio web oficial del USDA para ver si calificas según tu ubicación y tamaño del grupo familiar.

Conclusión: Verifica si calificas para un préstamo del USDA

Los préstamos del USDA pueden ayudarte a convertirte en propietario de vivienda en comunidades rurales y suburbanas, a menudo sin un down payment.

Usar el mapa de elegibilidad del USDA al comienzo de tu búsqueda te ayuda a concentrarte en áreas donde esta opción de financiamiento está disponible, así que asegúrate de aprovechar este valioso recurso.

Si bien Rocket Mortgage no ofrece préstamos del USDA, estamos comprometidos a ayudarte a explorar todas tus opciones de financiamiento. Consulta nuestra guía sobre los costos de cierre de los préstamos del USDA para entender lo que puedes esperar en el cierre.Recursos relacionados

lectura de 7 minutos

Préstamos de USDA vs. FHA: ¿Qué es lo mejor para ti?

Los préstamos de USDA y FHA pueden ofrecer requisitos más indulgentes para compradores de vivienda con ingresos bajos o moderados. Conoce qu&ea...

Lee más

lectura de 3 minutos

Cargos de garantía del USDA: ¿qué son y cómo funcionan?

¿Te preguntas qué es exactamente el cargo de garantía para un préstamo del USDA? Explicaremos qué es, cómo funciona...

Lee más

lectura de 4 minutos

¿Piden los préstamos del USDA un seguro hipotecario?

Para los préstamos del USDA, el seguro hipotecario técnicamente no es obligatorio, pero hay cargos similares. Descubre estas atractivas ofertas...

Lee más